Elemen radio dari peralatan lama: kapasitor. Perhitungan di kasir

Mereka bersifat polar dan non-polar. Perbedaannya adalah ada yang digunakan pada rangkaian tegangan DC, sedangkan ada pula yang digunakan pada rangkaian AC. Kapasitor permanen dapat digunakan dalam rangkaian tegangan bolak-balik ketika dihubungkan secara seri dengan kutub yang sama, tetapi kapasitor tersebut tidak menunjukkan parameter terbaik.

Kapasitor non-polar

Non-polar, seperti halnya resistor, dapat diperbaiki, variabel, atau disetel.

pemangkas kapasitor digunakan untuk menyetel rangkaian resonansi pada peralatan pemancar dan penerima.

Beras. 1. Kapasitor PDA

Tipe PDA. Mereka terdiri dari pelat berlapis perak dan isolator keramik. Mereka mempunyai kapasitas beberapa puluh pikofarad. Ini dapat ditemukan di semua receiver, radio, dan modulator televisi. Kapasitor pemangkas juga dilambangkan dengan huruf KT. Diikuti dengan nomor yang menunjukkan jenis dielektrik:

1 - vakum; 2 - udara; 3 - berisi gas; 4 - dielektrik padat; 5 - dielektrik cair. Misalnya, sebutan KP2 berarti kapasitor variabel dengan dielektrik udara, dan sebutan KT4 berarti kapasitor tuning dengan dielektrik padat.

Beras. 2 Kapasitor chip pemangkasan modern

Untuk menyetel penerima radio ke frekuensi yang diinginkan, gunakan kapasitor variabel(KPE)

Beras. 3 Kapasitor KPE

Mereka hanya dapat ditemukan di peralatan pengirim dan penerima

1- KPE dengan dielektrik udara, dapat ditemukan di penerima radio mana pun tahun 60an-80an.

2 - kapasitor variabel untuk unit VHF dengan vernier

3 - kapasitor variabel, yang digunakan dalam teknologi penerimaan tahun 90-an hingga saat ini, dapat ditemukan di pusat musik mana pun, tape recorder, pemutar kaset dengan penerima. Kebanyakan dibuat di Tiongkok.

Ada banyak sekali jenis kapasitor permanen; dalam kerangka artikel ini tidak mungkin untuk menjelaskan semua keragamannya; saya hanya akan menjelaskan yang paling sering ditemukan pada peralatan rumah tangga.

Beras. 4 Kapasitor KSO

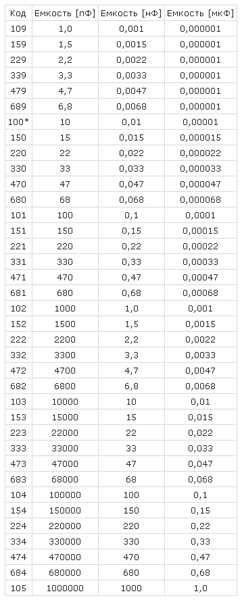

Kapasitor KSO - Kapasitor mika yang ditekan. Dielektrik - mika, pelat - lapisan aluminium. Diisi dalam rumah majemuk berwarna coklat. Mereka ditemukan pada peralatan dari tahun 30an hingga 70an, kapasitasnya tidak melebihi beberapa puluh nanofarad, dan ditunjukkan pada wadah dalam pikofarad, nanofarad, dan mikrofarad. Berkat penggunaan mika sebagai dielektrik, kapasitor ini mampu beroperasi pada frekuensi tinggi karena mempunyai rugi-rugi yang rendah dan mempunyai ketahanan bocor yang tinggi sekitar 10^10 Ohm.

Beras. 5 Kapasitor KTK

Kapasitor KTK - Kapasitor keramik berbentuk tabung. Tabung keramik dan pelat perak digunakan sebagai dielektrik. Banyak digunakan dalam rangkaian osilasi peralatan lampu dari tahun 40an hingga awal tahun delapan puluhan. Warna kapasitor menunjukkan TKE (koefisien suhu perubahan kapasitansi). Di sebelah wadah, biasanya tertulis kelompok TKE, yang memiliki sebutan abjad atau numerik (Tabel 1.) Seperti dapat dilihat dari tabel, yang paling tahan panas berwarna biru dan abu-abu. Secara umum tipe ini sangat baik untuk peralatan HF.

Tabel 1. Penandaan TKE kapasitor keramik

Saat memasang receiver, Anda sering kali harus memilih kapasitor untuk dyne lokal dan rangkaian input. Jika receiver menggunakan kapasitor KTK, maka pemilihan kapasitansi kapasitor pada rangkaian ini dapat disederhanakan. Untuk melakukan ini, beberapa lilitan kawat PEL 0,3 dililitkan erat pada badan kapasitor di sebelah terminal dan salah satu ujung spiral ini disolder ke terminal kapasitor. Dengan menyebarkan dan menggeser putaran spiral, Anda dapat mengatur kapasitansi kapasitor dalam batas kecil. Mungkin saja dengan menghubungkan ujung spiral ke salah satu terminal kapasitor, perubahan kapasitansi tidak dapat dicapai. Dalam hal ini, spiral harus disolder ke terminal lain.

Beras. 6 kapasitor keramik. Yang Soviet di atas, yang impor di bawah.

Kapasitor keramik biasanya disebut kapasitor “bendera merah”, kadang-kadang disebut kapasitor “tanah liat”. Kapasitor ini banyak digunakan pada rangkaian frekuensi tinggi. Biasanya kapasitor ini tidak dikutip dan jarang digunakan oleh para penghobi, karena kapasitor dengan jenis yang sama dapat dibuat dari keramik yang berbeda dan memiliki karakteristik yang berbeda. Kapasitor keramik bertambah besar ukurannya tetapi kehilangan stabilitas termal dan linearitas. Kapasitas dan TKE tertera pada badan (Tabel 2.)

Tabel 2

Lihat saja perubahan kapasitansi yang diperbolehkan untuk kapasitor dengan TKE N90, kapasitansinya bisa berubah hampir dua kali lipat! Untuk banyak tujuan, hal ini tidak dapat diterima, tetapi Anda tetap tidak boleh menolak jenis ini; dengan perbedaan suhu yang kecil dan persyaratan yang tidak ketat, jenis ini dapat digunakan. Dengan menggunakan hubungan paralel kapasitor dengan tanda TKE yang berbeda, dimungkinkan untuk memperoleh stabilitas yang cukup tinggi dari kapasitansi yang dihasilkan. Anda dapat menemukannya di peralatan apa pun; orang Cina sangat menyukainya dalam kerajinan mereka.

Mereka memiliki penunjukan kapasitas pada badannya dalam pikofarad atau nanofarad; yang diimpor ditandai dengan kode numerik. Dua digit pertama menunjukkan nilai kapasitansi dalam pikofarad (pF), dua digit terakhir menunjukkan jumlah angka nol. Jika kapasitor memiliki kapasitansi kurang dari 10 pF, digit terakhirnya mungkin "9". Untuk kapasitansi kurang dari 1,0 pF, digit pertama adalah “0”. Huruf R digunakan sebagai titik desimal. Misalnya kode 010 adalah 1,0 pF, kode 0R5 adalah 0,5 pF. Beberapa contoh dikumpulkan dalam tabel:

Penandaan alfanumerik:

22p-22 pikofarad

2n2- 2,2 nanofarad

n10 - 100 pikofarad

Saya ingin mencatat secara khusus kapasitor keramik tipe KM, digunakan pada peralatan industri dan perangkat militer, memiliki stabilitas tinggi, sangat sulit ditemukan karena mengandung logam tanah jarang, dan jika Anda menemukan papan di mana jenis ini kapasitor digunakan, maka dalam 70% kasus kapasitor tersebut dipotong sebelum Anda).

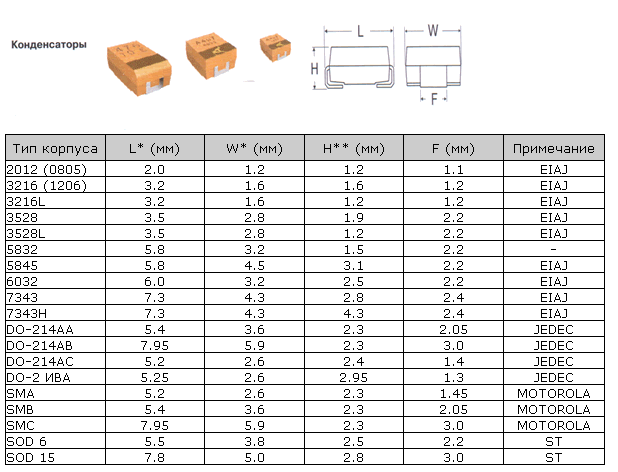

Dalam dekade terakhir, komponen radio untuk pemasangan di permukaan sudah sangat sering mulai digunakan; berikut adalah ukuran standar utama rumah kapasitor chip keramik

Kapasitor MBM adalah kapasitor kertas logam (Gbr. 6), biasanya digunakan dalam peralatan amplifikasi suara tabung. Sekarang sangat dihargai oleh beberapa audiofil. Jenis ini juga mencakup kapasitor K42U-2 tingkat militer, tetapi terkadang dapat ditemukan pada peralatan rumah tangga.

Beras. 7 Kapasitor MBM dan K42U-2

Perlu dicatat secara terpisah bahwa jenis kapasitor seperti MBGO dan MBGCh (Gbr. 8), sering digunakan oleh amatir sebagai kapasitor starter untuk menghidupkan motor listrik. Sebagai contoh, cadangan mesin saya adalah 7 kW (Gbr. 9.). Dirancang untuk tegangan tinggi dari 160 hingga 1000V, yang memberikan banyak aplikasi berbeda dalam kehidupan sehari-hari dan industri. Harus diingat bahwa untuk digunakan di jaringan rumah, Anda perlu mengambil kapasitor dengan tegangan operasi minimal 350V. Anda dapat menemukan kapasitor seperti itu di mesin cuci rumah tangga tua, berbagai perangkat dengan motor listrik, dan di instalasi industri. Mereka sering digunakan sebagai filter untuk sistem akustik, karena memiliki parameter yang baik untuk ini.

Beras. 8.MBGO, MBGCH

Beras. 9

Selain penunjukan yang menunjukkan fitur desain (KSO - kapasitor mika terkompresi, KTK - kapasitor tabung keramik, dll.), terdapat sistem penunjukan untuk kapasitor berkapasitas konstan, yang terdiri dari sejumlah elemen: yang pertama adalah huruf K, di tempat kedua adalah angka dua digit, digit pertama mencirikan jenis dielektrik, dan yang kedua - fitur dielektrik atau operasi, kemudian nomor seri pengembangan diberi tanda hubung.

Misalnya, sebutan K73-17 berarti kapasitor film polietilen-tereftalat dengan nomor seri pengembangan 17.

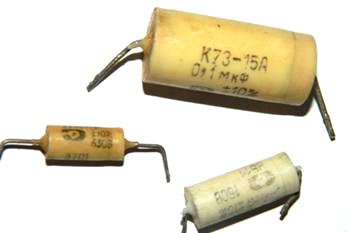

Beras. 10. Berbagai jenis kapasitor

Beras. 11. Kapasitor tipe K73-15

Jenis kapasitor utama, analog impor dalam tanda kurung.

K10 - Keramik, tegangan rendah (Upa6<1600B)

K50 - Elektrolit, foil, Aluminium

K15 - Keramik, tegangan tinggi (Upa6>1600V)

K51 - Elektrolit, foil, tantalum, niobium, dll.

K20 - Kuarsa

K52 - Elektrolit, berpori volumetrik

K21 -Kaca

K53 - Semikonduktor oksida

K22 - Kaca-keramik

K54 - Oksida-logam

K23 - Enamel kaca

K60- Dengan dielektrik udara

K31-Mika daya rendah (Mika)

K61 - Vakum

K32 - Mika berkekuatan tinggi

K71 - Film polistiren (KS atau FKS)

K40 - Kertas tegangan rendah (Irab<2 kB) с фольговыми обкладками

K72 -Film fluoroplastik (TFT)

K73 - Film polietilen teref-talat (KT, TFM, TFF atau FKT)

K41 - Kertas tegangan tinggi (irab>2 kB) dengan penutup foil

K75 -Film digabungkan

K76 – Film pernis (MKL)

K42 - Kertas dengan sampul logam (MP)

K77 - Film, Polikarbonat (KC, MKC atau FKC)

K78 – Film polipropilen (KP, MKP atau FKP)

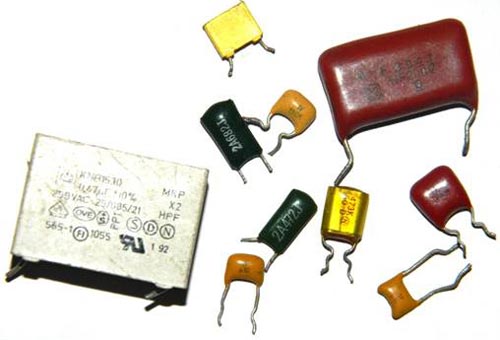

Kapasitor dengan dielektrik film populer disebut mika; berbagai dielektrik yang digunakan memberikan indikator TKE yang baik. Sebagai pelat dalam kapasitor film, digunakan aluminium foil atau lapisan tipis aluminium atau seng yang disemprotkan ke film dielektrik. Mereka memiliki parameter yang cukup stabil dan digunakan untuk tujuan apa pun (tidak untuk semua jenis). Mereka ditemukan di mana-mana di peralatan rumah tangga. Badan kapasitor tersebut dapat berupa logam atau plastik dan berbentuk silinder atau persegi panjang (Gbr. 10.) Kapasitor mika yang diimpor (Gbr. 12)

Beras. 12. Kapasitor mika yang diimpor

Pada kapasitor, deviasi nominal dari kapasitansi ditunjukkan; dapat ditunjukkan dalam persentase atau memiliki kode huruf. Pada dasarnya pada peralatan rumah tangga banyak digunakan kapasitor dengan toleransi H, M, J, K. Huruf yang menunjukkan toleransi tersebut ditunjukkan setelah nilai kapasitansi nominal kapasitor, seperti ini: 22nK, 220nM, 470nJ.

Tabel untuk menguraikan kode huruf kondisional dari deviasi kapasitansi kapasitor yang diizinkan. Toleransi dalam%

|

Penunjukan surat |

||

Nilai tegangan operasi yang diijinkan dari kapasitor adalah penting; hal ini ditunjukkan setelah kapasitas pengenal dan toleransi. Ditunjuk dalam volt dengan huruf B (tanda lama) dan V (tanda baru). Misalnya seperti ini: 250V, 400V, 1600V, 200V. Dalam beberapa kasus, huruf V dihilangkan.

Terkadang pengkodean huruf Latin digunakan. Untuk menguraikannya, Anda harus menggunakan tabel kode huruf untuk tegangan operasi kapasitor.

|

Tegangan terukur, V |

Surat penunjukan |

Penggemar Nikola Tesla sering membutuhkan kapasitor tegangan tinggi, berikut beberapa yang dapat ditemukan, terutama di televisi dalam unit pemindaian horizontal.

Beras. 13. Kapasitor tegangan tinggi

Kapasitor kutub

Kapasitor polar mencakup semua kapasitor elektrolitik, yaitu:

Kapasitor elektrolitik aluminium memiliki kapasitas tinggi, biaya rendah dan ketersediaan. Kapasitor semacam itu banyak digunakan dalam pembuatan instrumen radio, namun memiliki kelemahan yang signifikan. Seiring waktu, elektrolit di dalam kapasitor mengering dan kehilangan kapasitas. Seiring dengan kapasitansi, resistansi seri ekivalen meningkat dan kapasitor tersebut tidak lagi dapat mengatasi tugas yang diberikan. Hal ini biasanya menyebabkan kegagalan fungsi pada banyak peralatan rumah tangga. Tidak disarankan menggunakan kapasitor bekas, namun tetap saja jika ingin menggunakannya, Anda perlu mengukur kapasitansi dan esr dengan cermat agar tidak perlu mencari-cari penyebab perangkat tidak dapat dioperasikan. Saya tidak melihat ada gunanya mencantumkan jenis kapasitor aluminium, karena tidak ada perbedaan khusus di dalamnya, kecuali parameter geometris. Kapasitor dapat berbentuk radial (dengan kabel dari salah satu ujung silinder) dan aksial (dengan kabel dari ujung yang berlawanan), ada kapasitor dengan satu kabel, yang kedua adalah rumahan dengan ujung berulir (juga merupakan pengikat), seperti kapasitor dapat ditemukan di peralatan radio-televisi tabung tua. Perlu juga dicatat bahwa pada motherboard komputer dan pada catu daya switching sering kali terdapat kapasitor dengan resistansi setara rendah, yang disebut ESR RENDAH, sehingga parameternya ditingkatkan dan hanya diganti dengan yang serupa, jika tidak maka akan terjadi ledakan saat pertama kali dihidupkan.

Beras. 14. Kapasitor elektrolitik. Bawah - untuk pemasangan di permukaan.

Kapasitor Tantalum lebih baik dibandingkan kapasitor aluminium karena penggunaan teknologi yang lebih mahal. Mereka menggunakan elektrolit kering, sehingga tidak rentan terhadap “pengeringan” kapasitor aluminium. Selain itu, kapasitor tantalum memiliki resistansi aktif yang lebih rendah pada frekuensi tinggi (100 kHz), yang penting bila digunakan dalam peralihan catu daya. Kerugian dari kapasitor tantalum adalah penurunan kapasitansi yang relatif besar seiring dengan meningkatnya frekuensi dan peningkatan sensitivitas terhadap pembalikan polaritas dan beban berlebih. Sayangnya, kapasitor jenis ini memiliki ciri nilai kapasitansi yang rendah (biasanya tidak lebih dari 100 µF). Sensitivitas tinggi terhadap tegangan memaksa pengembang untuk meningkatkan margin tegangan dua kali atau lebih.

Beras. 14. Kapasitor Tantalum. Tiga yang pertama adalah dalam negeri, yang kedua dari belakang diimpor, yang terakhir diimpor untuk pemasangan di permukaan.

Dimensi utama kapasitor chip tantalum:

Salah satu jenis kapasitor (sebenarnya, ini adalah semikonduktor dan memiliki sedikit kesamaan dengan kapasitor biasa, namun tetap masuk akal untuk menyebutkannya) termasuk varicaps. Ini adalah jenis kapasitor dioda khusus yang mengubah kapasitansinya tergantung pada tegangan yang diberikan. Mereka digunakan sebagai elemen dengan kapasitansi yang dikontrol secara elektrik dalam rangkaian untuk menyetel frekuensi rangkaian osilasi, membagi dan mengalikan frekuensi, modulasi frekuensi, pemindah fasa terkontrol, dll.

Beras. 15 Varikap kv106b, kv102

Yang juga sangat menarik adalah “superkapasitor” atau ionistor. Meski berukuran kecil, baterai ini memiliki kapasitas yang sangat besar dan sering digunakan untuk memberi daya pada chip memori, dan terkadang menggantikan baterai elektrokimia. Ionistor juga dapat bekerja dalam buffer dengan baterai untuk melindunginya dari lonjakan arus beban yang tiba-tiba: pada arus beban rendah, baterai mengisi ulang superkapasitor, dan jika arus meningkat tajam, ionistor akan melepaskan energi yang tersimpan, sehingga mengurangi energi yang tersimpan. memuat baterai. Dengan kasus penggunaan ini, baterai ditempatkan tepat di sebelah baterai atau di dalam wadahnya. Mereka dapat ditemukan di laptop sebagai baterai untuk CMOS.

Kerugiannya meliputi:

Kepadatan energi lebih rendah dibandingkan baterai (5-12 Wh/kg pada 200 Wh/kg untuk baterai lithium-ion).

Tegangan tergantung pada keadaan muatan.

Kemungkinan kontak internal terbakar saat terjadi korsleting.

Resistansi internal yang tinggi dibandingkan dengan kapasitor tradisional (10...100 Ohm untuk ionistor 1 F × 5,5 V).

Self-discharge jauh lebih besar dibandingkan baterai: sekitar 1 µA untuk ionistor 2 F × 2,5 V.

Beras. 16. Ionistor

D51 K50 200 gosok.

D51 K50 2000 gosok.

D51 K50 2000 gosok.

D50 K51 20.000 gosok.

D50 K51 20.000 gosok.

D51 K50 2000 gosok.

Dan sebagai gantinya, kabel dibuat

Jelasnya, di sini, pertama, ada korespondensi rekening yang salah (dilihat dari postingan ini, dana masuk dari rekening bank ke meja kas, dan bukan sebaliknya), dan kedua, jumlahnya salah. Untuk membatalkan entri akuntansi ini, kami membuat entri pembalikan seperti ini:

Dengan menggunakan catatan ini, kami menghancurkan catatan yang salah, setelah itu kami membuat postingan yang benar:

Entri berwarna merah digunakan tidak hanya untuk memperbaiki (membalikkan) kesalahan, tetapi juga dalam kasus di mana penilaian bersyarat atas fakta kegiatan ekonomi digunakan.

Entri tambahan lakukan dalam hal korespondensi akun ditunjukkan dengan benar, tetapi entri dibuat dalam jumlah yang kurang dari yang seharusnya. Untuk selisih jumlahnya, entri tambahan dibuat dengan korespondensi akun yang sama.

Misalnya, perlu untuk merekam

Rekaman telah dibuat

Untuk memperbaiki situasi ini, cukup menambahkan apa yang disebut posting tambahan ke posting yang salah dalam jumlah yang cukup untuk memastikan bahwa jumlah 2000 rubel yang diperlukan berakhir di akun 51 dari akun 50. Kabel tambahan terlihat seperti ini:

Entri tambahan banyak digunakan dalam akuntansi. Selain dalam kasus koreksi kesalahan, ini juga digunakan ketika indikator yang direncanakan perlu dibawa ke nilai sebenarnya. Misalnya, jika konsumsi aktual aset material atau biaya aktual produk jadi yang dikeluarkan dari produksi lebih tinggi dari nilai standar (yang direncanakan), maka jumlah kelebihan pengeluaran dibebankan ke akun yang sesuai dengan menggunakan metode entri tambahan.

Saat menyimpan register akuntansi, register tersebut harus dilindungi dari koreksi yang tidak sah. Isi register akuntansi adalah rahasia komersial, dan dalam kasus yang ditentukan oleh undang-undang Federasi Rusia, itu adalah rahasia negara. Orang yang mempunyai akses terhadap informasi yang terdapat dalam register akuntansi wajib menjaga rahasia dagang dan negara. Untuk pengungkapannya, mereka memikul tanggung jawab yang ditetapkan oleh undang-undang Federasi Rusia.

Lampiran 1

Literatur yang direkomendasikanLiteratur peraturan 1. KUH Perdata Federasi Rusia Bagian 1, 2, 3.2. Kode Pajak Federasi Rusia Bagian 1, 2.3. Undang-Undang Federal “Tentang Akuntansi” tanggal 21 November 1996 No. 129-FZ 4. Undang-Undang Federal “Tentang Laporan Keuangan Konsolidasian” tanggal 27 Juli 2010 No. 208-FZ.5. Peraturan tentang akuntansi dan pelaporan keuangan di Federasi Rusia sebagaimana telah diubah. Perintah Kementerian Keuangan Federasi Rusia tanggal 24 Desember 2010 N 34n Sastra dasar 1.Antsifirova I.V. Akuntansi akuntansi keuangan. edisi ke-3. – M.: Dashkov dan K, 2008. - 800 hal.2. Veshchunova N.L., Fomina L.F. Manual instruksi mandiri tentang akuntansi dan akuntansi pajak. M: Prospekt, 2009. –512 hal.3. Guseva T.M., Sheina T.N. Tutorial akuntansi. M.: Prospek, 2009. -464 hal.4. Kondrakov N.P. Akuntansi: Buku Teks. G: Infra-M, 2008. – 720 detik.5. Kuter M.I. Teori Akuntansi : Buku Ajar - M.: Keuangan dan Statistika, 2008 - 592 hal.6. Rybakova O.V. Akuntansi dalam organisasi komersial. M.: RAGS, 2008. – 360 hal.7. Strazheva N.S., Strazhev A.V. Akuntansi. Minsk: Sekolah modern, 2008. – 672 hal.8. Akuntansi: manajemen keuangan. Ed. Labyntseva N.T. M.: Keuangan dan Statistik, 2008. – 800 hal.9. Akuntansi Keuangan (Edisi ke-3). Di bawah redaksi umum Elenevskaya E.A. M.: Dashkov dan K, 2008. - 524 detik. 10. Akuntansi keuangan. Ed. Getmana V.G. Buku pelajaran. – M.: Keuangan dan Statistik, 2008. - 816 hal. Bacaan lebih lanjut 1. Bakaev A. S. Kamus Akuntansi Penjelasan. M.: "Akuntansi", 2006. - 176 hal.2. Belikova T.N., Minaeva L.N. Semua PBU (peraturan akuntansi) dengan komentar. Sankt Peterburg: Peter, 2010. -288 hal.

Bagian ini didedikasikan untuk pekerjaan saya - akuntansi.

Pekerjaan (Akuntansi)

Entri akuntansi gaji

D26 (20,44,25) K70 Penggajian untuk pegawai suatu organisasi

D26 K69 Perhitungan pajak UST (iuran asuransi)

D70 K68 Perhitungan pajak penghasilan orang pribadi dari dana upah

D70 K51(50) Pembayaran gaji kepada karyawan organisasi

D69 K51 Jumlah UST (iuran asuransi) yang masih harus dibayar telah dibayarkan

D68 K51 Jumlah pajak penghasilan orang pribadi yang masih harus dibayar telah dibayar

Manfaat satu kali untuk kelahiran anak

D70 K69.1 Perhitungan tunjangan kelahiran anak

D69.1 K51.50 Pembayaran manfaat satu kali dari rekening giro / dari meja kas organisasi

Pemotongan Tunjangan dari gaji

25(33)% dipotong dari jumlah yang tersisa setelah dikurangi pajak penghasilan pribadi

D70 K76 Perhitungan dan pemotongan tunjangan dengan gaji, tanpa pajak penghasilan pribadi. Perintah pembayaran menunjukkan nama lengkap penerima, nomor surat perintah eksekusi

D76 K50,51,71 Pembayaran tunjangan

Akrual pembayaran liburan

D26 (20,44,25) K70 Pembayaran liburan telah diperoleh untuk sebagian liburan. Perhitungan (jumlah hari libur*hari rata-rata upah)

D97 K70 Pembayaran liburan yang masih harus dibayar untuk sebagian liburan yang jatuh pada bulan berikutnya (berikutnya) Perhitungannya sama

D26 (20,44,25) K97 Uang liburan bulan berikutnya sudah termasuk dalam pengeluaran (pengeposan dilakukan pada bulan berikutnya) Uang liburan dikeluarkan beberapa hari sebelum dimulainya liburan

Akrual cuti sakit

D26 (20,44,25) K70 Akrual gaji harian cuti sakit (2 hari atas biaya majikan)

D69.1.1 K70 Biaya asuransi sosial (atas beban Dana Asuransi Sosial)

Akrual untuk kehamilan dan persalinan

D69.1 K70 Tunjangan persalinan masih harus dibayar

D70 K50.51 Tunjangan kehamilan berbayar

D51 K69.1 Manfaat Dana Jaminan Sosial telah diganti (posting dilakukan pada saat jumlah manfaat telah diganti)

Membeli barang dan jasa

D41.26 K60 Kami menerima barang dan jasa (pembelian)

D19 K60 Jika sudah termasuk PPN

D60 K50.51 Pembayaran ke pemasok (jumlah total)

Melalui seorang akuntan

D71 K50 Penerbitan dana kepada penanggung jawab kebutuhan usaha

D41.26 K71 Kami menerima barang, jasa dari penanggung jawab

D19 K71 Jika dengan PPN

Postingan terakhir

D68.2 K19 PPN diterima untuk offset

Penjualan barang dan jasa

D51.50 K62 Menerima uang. dana ke rekening/ke meja kas organisasi dari pembeli

D62 K90.2 Pendapatan atas barang dan jasa yang dijual diperhitungkan

D90.3 K68 PPN dikenakan atas komputer yang dijual

D90.1 K41 Harga pokok penjualan komputer dihapuskan

D90.1 K42 Margin perdagangan terbalik

Jika barang tersebut digunakan untuk kebutuhan sendiri

D44.26 K41.26 Barang yang diterima untuk dikonsumsi (untuk kebutuhan sendiri)

D44.26 K42 Margin perdagangan terbalik

Pembayaran dengan kartu plastik (akuisisi)

D76.09 (62) K90.1 Pendapatan dari penjualan barang dengan menggunakan kartu bank tercermin

D90.2 K41.26 Harga pokok penjualan dan jasa yang diberikan dihapuskan

D57.02 K76.09 (62) Mencerminkan pembayaran barang dengan kartu pembayaran.

D76.09 K57.02 Mencerminkan pemotongan pembayaran oleh bank untuk layanan berdasarkan perjanjian akuisisi

D51 K57.02 Dana dikreditkan ke rekening giro organisasi

D91.02 K76.09 Besarnya pembayaran jasa bank tercermin dalam beban usaha (komisi sebagai bagian dari beban lain-lain)

Pembayaran bank

D60.1 K51 Pembayaran barang atau jasa yang diterima sebelumnya (jika ada hutang kepada pemasok ini)

D60.2 K51 Pembayaran uang muka kepada pemasok (jika tidak ada hutang kepada pemasok ini)

D51 K50 Dana yang disetorkan dari meja kas organisasi (RKO) dikreditkan ke rekening giro

D51 K51 Dana dari rekening giro lain organisasi dikreditkan ke rekening giro.

D51 K55 Jumlah yang belum digunakan berdasarkan letter of credit dikreditkan ke rekening giro.

D51 K58.3 Pinjaman yang diberikan kepada organisasi lain dikembalikan

D51 K60 Kelebihan dana dikembalikan ke organisasi lain

D51 K62 Menerima dana dari pembeli dan pelanggan

D51 K66 Pinjaman bank jangka pendek dan pinjaman dari organisasi lain diterima

D51 K66 Pinjaman bank jangka panjang dan pinjaman dari organisasi lain diterima

D51 K75.1 Kas diterima sebagai penyertaan modal dasar

D51 K76.1 Uang tunai yang diterima dari penyelesaian dengan organisasi asuransi, klaim, pendapatan dari partisipasi dalam organisasi lain, dari debitur lain untuk pembayaran utang.

D51 K91.1 Kas diterima dari penjualan mata uang, pelunasan piutang yang sebelumnya dihapuskan karena tidak realistis untuk ditagih, bunga dikreditkan ke saldo dana di rekening giro, pembayaran diterima berdasarkan perjanjian sewa (bila pendapatan sewa diklasifikasikan sebagai pendapatan lain-lain).

D51 K98.2 Dana yang diterima secara gratis akan tercermin

D50 K51 Dana ditransfer dari rekening giro ke rekening giro lain organisasi (PKO)

D55 K51 Dana ditransfer ke letter of credit atau rekening khusus suatu organisasi dari rekening gironya

D57 K51 Kas didebet dari rekening pembelian mata uang asing

D58.(1,2,4) K51 Pinjaman kepada organisasi lain dialihkan, iuran berdasarkan perjanjian kemitraan sederhana (perjanjian kegiatan bersama) dialihkan, Kontribusi ke modal dasar organisasi lain dialihkan, Sekuritas organisasi lain dibeli, Dibeli : - wesel organisasi lain, - sertifikat deposito, - surat berharga pemerintah, - investasi keuangan lainnya.

D60 K51 Pelunasan tagihan yang diterbitkan untuk menjamin hutang kepada pemasok dan kontraktor D60 K51 Membayar bunga atas tagihan yang diterbitkan

D62 K51 Uang muka dikembalikan kepada pembeli dan pelanggan

D66 K51 Yang dilunasi adalah: - utang bank jangka pendek, - bunga utang bank jangka pendek,

- tagihan yang diterbitkan untuk menjamin hutang atas pinjaman bank jangka pendek,

- bunga atas tagihan yang diterbitkan untuk menjamin hutang pinjaman jangka pendek;

Dibayar kembali:

- pinjaman jangka pendek, - bunga pinjaman jangka pendek,

- tagihan yang diterbitkan untuk menjamin hutang atas pinjaman jangka pendek,

- bunga atas tagihan yang diterbitkan untuk menjamin hutang pinjaman jangka pendek.

D67 K51 Kewajiban jangka panjang telah dilunasi

D75.2 K51 Pendapatan (dividen) ditransfer ke anggota organisasi.

D76. (1,2) K51 Transfer dana untuk penyelesaian asuransi, Transfer dana untuk penyelesaian klaim

D91.2 K51 Memberikan bantuan keuangan gratis kepada organisasi pihak ketiga dan individu

D76 K51 Mentransfer dana kepada kreditur lain untuk melunasi utangnya

D91.2 K51 dana tertulis untuk jasa pengelolaan kas (komisi bank)

Transaksi pada rekening mata uang asing

D52 K50 Dana yang disetorkan dari meja kas organisasi dikreditkan ke rekening mata uang asing

D52 K52 Dana yang dikreditkan ke rekening mata uang asing:

- dari rekening mata uang asing lain organisasi,

- dari rekening mata uang transit.

D52 K55 Jumlah yang belum terpakai berdasarkan letter of credit dikreditkan ke rekening valuta asing

D52 K57 Mata uang yang dibeli dikreditkan ke rekening mata uang organisasi saat ini, transfer dalam perjalanan dalam mata uang asing dikreditkan ke rekening mata uang.

D52 K60 Kelebihan dana mata uang kepada pemasok dan kontraktor dikembalikan.

D52 K62 Menerima dana dari pembeli dan pelanggan sebagai pembayaran atas produk yang dijual (pekerjaan, jasa), Menerima pembayaran di muka dari pembeli dan pelanggan untuk penyerahan produk (pekerjaan, jasa) yang akan datang, Dibayar untuk penjualan:

- aset tetap, - aset tidak berwujud, - bahan, - aset dalam penyelesaian dan peralatan, Penjualan surat berharga dan investasi keuangan lainnya telah dibayar, Pembayaran telah diterima berdasarkan perjanjian sewa (jika pendapatan sewa dianggap sebagai pendapatan dari aktivitas biasa), Pembayaran telah diterima berdasarkan perjanjian pengalihan hak tagih.

D52 K66 Pinjaman bank jangka pendek telah diterima.

D52 K67 Pinjaman bank jangka panjang telah diterima.

D52 K75.1 Uang tunai diterima dalam mata uang asing sebagai pembayaran atas saham organisasi atau sebagai kontribusi terhadap modal dasar.

D52 K76.1 Menerima dana dalam mata uang asing untuk pelunasan asuransi, Menerima dana dalam mata uang asing untuk penyelesaian klaim, Menerima penghasilan dari penyertaan pada organisasi lain, Menerima dana dari debitur lain untuk melunasi utang.

D52 K91.1 Pembayaran diterima berdasarkan perjanjian sewa (jika pendapatan sewa dianggap sebagai pendapatan lain-lain), Penerimaan piutang yang sebelumnya dihapuskan karena tidak realistis untuk ditagih tercermin, Bunga dikreditkan ke saldo dana di rekening mata uang asing organisasi, Selisih kurs positif pada rekening organisasi dalam mata uang asing.

D52 K98.2 Tercermin dana yang diterima secara cuma-cuma dalam mata uang asing.

D50 K52 Uang tunai diterima dari mesin kasir organisasi dari rekening mata uang asing (PKO)

D52 K52 Dana ditransfer dari rekening mata uang asing ke rekening mata uang asing organisasi lainnya.

D55.1 K52 Dana ditransfer dari rekening mata uang asing organisasi ke letter of credit.

D57 K52 Dana dalam mata uang asing ditransfer dari rekening giro untuk pembelian rubel Federasi Rusia, dana didebit dari rekening mata uang transit organisasi untuk penjualan mata uang wajib.

D58.(1,2) K52 Kontribusi terhadap modal dasar organisasi lain dialihkan, Surat berharga organisasi lain dalam mata uang asing dibeli, Sertifikat deposito dalam mata uang asing dibeli, Surat Berharga Negara dibeli dalam mata uang asing, Keuangan lainnya investasi dibeli dalam mata uang asing.

D60.1 K52 Mata uang asing ditransfer sebagai pembayaran atas produk yang dipasok (pekerjaan, jasa) kepada pemasok dan kontraktor,

D60.2 K52 Uang muka kepada pemasok dan kontraktor dalam mata uang asing dicantumkan.

D62.1 K51 Dana yang diterima secara berlebihan sebagai pembayaran atas produk (pekerjaan, jasa) yang dijual dikembalikan kepada pembeli dan pelanggan.

D62.2 K51 Uang muka dikembalikan kepada pembeli dan pelanggan.

D66 K52 Pelunasan: - Pinjaman bank jangka pendek, - Pinjaman jangka pendek.

D67.1 K52 Pelunasan: - Pinjaman bank jangka panjang, - Pinjaman jangka panjang.

D67.2 K52 Dilunasi: - bunga pinjaman bank jangka panjang, - bunga pinjaman jangka panjang.

D71 K52 Uang tunai dikeluarkan dalam mata uang asing secara kredit.

D75.2 K52 Pendapatan (dividen) dalam mata uang asing ditransfer ke anggota organisasi.

D76.(1,2) K52 Transfer dana untuk penyelesaian asuransi, Transfer dana untuk penyelesaian klaim, Transfer dana kepada debitur dan kreditur lain.

D91.2 K52 Dana yang dihapuskan untuk jasa pengelolaan kas (komisi bank)

Perhitungan di kasir

D50.1 K50.2 Dana ditransfer dari meja kas operasi ke meja kas organisasi

D50 K51 Uang tunai diterima di meja kas rekening giro

D50 K52 Uang tunai diterima di meja kas rekening giro

D50 K55 Uang tunai diterima di meja kas dari rekening khusus

D50 K62.2 Uang muka diterima untuk penyediaan barang (pekerjaan, jasa).

D50 K62.1 Penjualan produk secara tunai tercermin

D50 K70 Mencerminkan pengembalian ke meja kas atas kelebihan pembayaran upah

D50 K71 Jumlah dan dana yang belum terpakai dikembalikan ke meja kas

D50 K73 Pembayaran diterima dari karyawan untuk membayar kerugian materil yang ditimbulkannya; Pembayaran yang diterima dari karyawan untuk pinjaman yang diberikan

D50 K75.1 Mencerminkan kontribusi pendiri terhadap modal dasar organisasi dalam bentuk tunai

D50 K76 (2.3) Dana yang diterima:

- karena keuntungan yang diterima dari kegiatan bersama, - dari penyertaan modal di organisasi lain.

Jumlah klaim yang diajukan sebelumnya telah diterima di meja kas.

D50 K79 Uang tunai diterima di meja kas dari divisi terpisah dalam organisasi

D50 K91.1 Mencerminkan penjualan aset tetap dan aset lainnya secara tunai, termasuk kepada karyawan organisasi;

Perbedaan nilai tukar positif tercermin karena perubahan nilai tukar rubel terhadap mata uang asing yang disimpan di meja kas organisasi.

D70 K50 Upah yang dikeluarkan dari mesin kasir; Pendapatan dari partisipasi dalam organisasi dibayarkan dari mesin kasir kepada orang-orang yang menjadi karyawan organisasi.

D71 K50 Jumlah yang dapat dipertanggungjawabkan dan dokumen moneter dikeluarkan dari mesin kasir.

D73 K50 Pinjaman diberikan kepada karyawan.

D75 K50 Pendapatan dari partisipasi dalam organisasi dibayarkan dari kasir kepada orang-orang yang bukan karyawan organisasi.

D76 (,3,4) K50 Jumlah yang disetor telah dibayarkan, Uang tunai dikeluarkan untuk membayar kerugian dari kegiatan bersama

D79 K50 Dana dikeluarkan untuk divisi struktural organisasi

D81 K50 Membeli saham sendiri dari pemegang saham secara tunai

D91.2 K50 Selisih kurs negatif yang disebabkan oleh perubahan nilai tukar rubel terhadap mata uang asing yang disimpan di meja kas organisasi tercermin

D94 K50 Kekurangan dana di mesin kasir tercermin.